生活福祉資金貸付とは?低所得・ひとり親・障害者世帯への貸付を解説

生活福祉資金貸付制度は、生活再建や教育・医療などに必要な資金を、無利子または低利で貸し付ける制度です。対象世帯、資金の種類、申請窓口(市区町村社会福祉協議会)を解説します。

生活福祉資金貸付制度は、生活に困っている世帯に対し、生活再建や教育・医療などに必要な資金を、無利子または低利で貸し付ける制度です。給付(返済不要)ではなく**貸付(返済必要)**である点にご注意ください。

この記事では、生活福祉資金貸付の対象世帯・資金の種類・申請窓口を解説します。

生活福祉資金貸付とは?

生活福祉資金貸付制度は、厚生労働省の制度で、市区町村の社会福祉協議会が窓口となって実施します。民生委員・児童委員の支援を受けながら、世帯の自立と生活再建を後押しするのが目的です。

最大の特徴は「貸付」であることです。給付金(返済不要)と違い、借りた資金は後に返済します。ただし、条件を満たせば無利子で、担保・保証人なしで借りられる資金もあります。

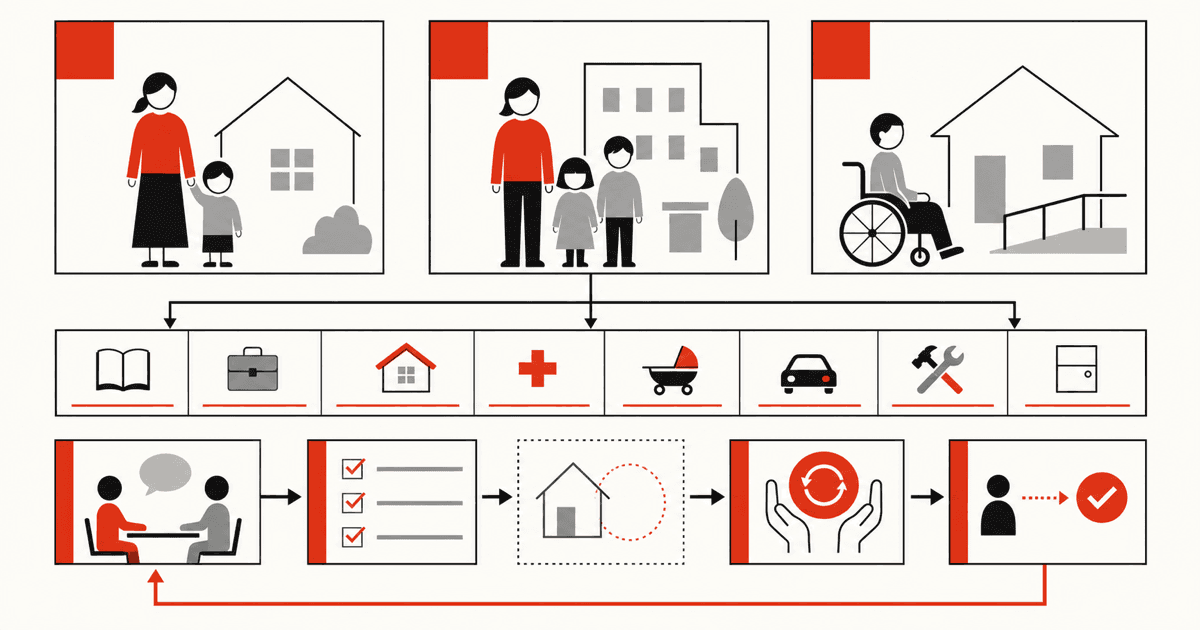

だれが対象?(3つの世帯)

生活福祉資金貸付の対象は、概ね次のいずれかに当てはまる世帯です。

| 世帯区分 | 概要 |

|---|---|

| 低所得者世帯 | 日常生活に困窮している世帯(所得基準あり) |

| 障害者世帯 | 障害のある方がいる世帯 |

| 高齢者世帯 | 65歳以上の高齢者がいる世帯(おおむね65歳以上) |

ひとり親家庭や、病気・失業等で一時的に困窮した世帯も、低所得者世帯等として対象になる場合があります。

資金の種類

用途に応じて複数の資金があります。主なものは概ね次のとおりです。

| 資金名 | 用途(例) |

|---|---|

| 総合支援資金 | 生活全般の再建(生活費・一時費用) |

| 福祉費 | 療養・介護・災害等の各種費用 |

| 教育支援費 | 子どもの高校・大学等の教育費(低利) |

| 不動産担保型生活資金 | 不動産を担保にした生活資金(高齢者等) |

各資金には、貸付限度額・据置期間・返済期間・利子が定められています。教育支援費や総合支援資金は条件を満たせば無利子となるものが多く、幅広い困窮世帯が活用できます。最新の条件は、お住まいの市区町村社会福祉協議会でご確認ください。

申請方法と窓口

申請窓口はお住まいの市区町村の社会福祉協議会です。手続きの流れは概ね次のとおりです。

- 相談:社会福祉協議会に相談(民生委員・児童委員が支援)

- 申請:貸付申請書・必要書類を提出

- 審査・決定:市区町村・都道府県社会福祉協議会で審査

- 貸付:承認されると指定口座に振り込まれる

- 返済:据置期間後、分割で返済

多くの場合、連帯借受人(配偶者等)が必要です。ただし、ひとり親世帯等で連帯借人が立てられない場合は、相談により柔軟に対応してもらえる場合があります。

給付(もらえる)との違いに注意

生活福祉資金貸付は**貸付(返済必要)**です。困窮時の選択肢として以下の違いを押さえておきましょう。

- 給付(返済不要):住居確保給付金など

- 貸付(返済必要):生活福祉資金貸付

貸付は「将来の自立を見込んで一時的に資金を借り、後に返す」仕組みです。返済計画を含めて、社会福祉協議会とよく相談のうえご利用ください。

よくある質問

Q. 返済できなくなったらどうなりますか?

返済困難な事情があれば、社会福祉協議会にご相談ください。減額・猶予等の対応が可能な場合があります。無断で放置すると延滞等の不利益が生じます。

Q. 無利子で借りられますか?

条件(用途・世帯区分)を満たせば無利子の資金があります。教育支援費や総合支援資金は無利子となる場合が多いです。詳細は社会福祉協議会へ。

Q. 連帯借人がいません。借りられますか?

連帯借人が立てられない事情(ひとり親等)がある場合、社会福祉協議会にご相談ください。柔軟に対応してもらえる場合があります。

まとめ

生活福祉資金貸付は、低所得・障害者・高齢者世帯に対し、生活再建・教育・医療等の資金を無利子または低利で貸し付ける制度です。**貸付(返済必要)**である点にご注意ください。

窓口はお住まいの市区町村の社会福祉協議会です。返済計画を含めて、まずは相談することをお勧めします。なお、給付(返済不要)の制度として住居確保給付金もあります。併せてご確認ください。